Gazoz Agacı

Moderator

KREDİ OPERASYONU!

Tasarrufu artırmak ve cari açığı küçültmek isteyen ekonomi yönetimi kredi kartı ve tüketici kredilerinde operasyon hazırlığında. Beyaz eşyadan otoya kredili alışverişte taksit sayısı azalacak, peşinat artacak. Maaşla taksit dengeli olacak.

Başbakan Yardımcısı Ali Babacan, beyaz eşya, elektronik, giyim ve mobilyada kredi kartına taksit sayısına sınır; otomotiv kredilerine ise yeni düzen getirileceğinin sinyalini verdi.

Washington’daki G20 Bakanlar Zirvesi’ne gitmeden ekonomi basınıyla bir sohbet toplantısı düzenleyen Ali Babacan, 2014 - 2016 yılları arasındaki 3 yıllık dönemi kapsayan Orta Vadeli Program’la (OVP) ilgili ayrıntıları ve Türkiye’yi tasarrufa yönelteceğini düşündükleri tedbirleri paylaştı. Türkiye’nin yıl sonunda 60 milyar dolara yaklaşması beklenen cari açığına ve gelişmekte olan ülkeler arasında en dipte seyreden yüzde 12.6’lık tasarruf oranına dikkat çeken Babacan, “Cari açık sorunu olmasa, tasarruflar bu kadar düşük olmasa, piyasada sorun yok. Ama makro dengeler açısından önümüzdeki 3 - 4 yılın tüm dünyada sıkışık olduğunu unutmamalıyız. Normal bir dönemde değiliz. Yeni konjonktüre göre ayağı daha yere basan bir duruş ortaya koymamız lazım” dedi.

82 milyar TL borç!

Buna göre ekonomi yönetimi, kısa vadede maliye politikasında sıkı duruşa devam etmek ve kredi yoluyla iç tüketimin artışını biraz frenlemek; orta - uzun vadede ise yapısal tedbirlerle cari açığı düşürmeyi hedefliyor. Babacan önceki gün OVP toplantısnda kredi kartı limitlerini sınırlayan ve asgari ödemeleri artıran tedbirleri açıklamıştı. Dün ise bunun bir adım ötesine geçti.

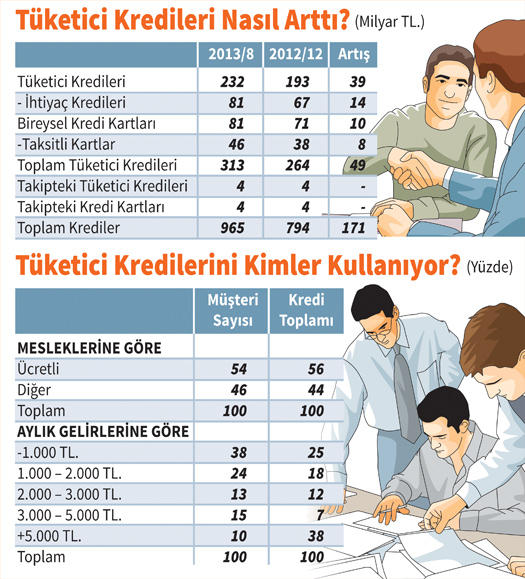

Babacan’ın verdiği bilgiye göre Türkiye’de taksitli kredi kartı borcu Aralık 2011’de 26 milyar lira, Aralık 2012’de 38 milyar lira ve 27 Eylül sonu itibariyle ise 48 milyar liraya yükseldi. Buna bir de 34 milyar TL’lik öbür borcu eklediğinizde 82 milyar TL’lik kredi kartı borcu var. “Kredi kartına taksit dünyada çok yaygın değil. Sosyal sıkıntılar getiriyor ve makro dengeleri bozuyor” diyen Babacan şu 3 alanda çalıştıkları bilgisini verdi:

- Kredi kartında ve bazı tüketici kredilerinde ürün bazında taksit sayısına sınır.

- Kredi kartında uygulanan borç/gelir oranının diğer bireysel kredilere de genişletilmesi.

- Konut kredilerindeki asgari peşinat uygulamasının diğer bireysel kredi alanlarına genişletilmesi.

Bankalararası Kart Merkezi ve bankalardan ham bilgilerin alındığını ve simülasyonlar yapıldığını belirten Babacan 3 konudaki kararların kesinleşerek 3 - 4 hafta içinde uygulanmaya başlanabileceğini söyledi.

Evini yalıtana sübvansiyon

Ali Babacan, enerji alanında tasarrufu teşvik için çalışmalar yaptıklarını da açıkladı. Babacan, “Sanayide enerji verimliliğine yönelik yatırım yapacaksa bu tür yatırımların kriterini belirleyip 5. bölgeye (Doğu Anadolu ağırlıklı 16 ilin bulunduğu teşvik bölgesi) yatırım yapmış gibi teşvik vereceğiz.

Konutta ısı izolasyonu için yalıtım kredisinin bir kısmını sübvanse edeceğiz. Enerji verimliliği danışmanlık şirketlerini de işin içinde. Aydınlatma otomasyonu ve sokak aydınlatmasının LED’e dönüşmesiyle ilgili finansman sistemini de çalışıyoruz” dedi.

Cep’te ödeme bitmeden ikincisini alıyor !!!

Yeni dönemde ihracata, üretime ve yatırıma yönelik kredilerin önünü açacaklarını, ancak kredi tüketim içinse, dikkatli olacaklarını belirten Babacan şunları söyledi:

“Tasarruflarımız tarihin en düşük noktasına indi. Gelişmekte olan ülkelerin ortalama tasarrufu yüzde 33.1, bizde yüzde 12.6... Vatandaş kazanıp harcıyorsa sorun yok. Biz krediyle oluşan ilave tüketim için tedbirler aldık. Şu an gıda ve akaryakıtta taksit olamıyor. Alanı biraz genişleteceğiz. Ayrıca tüketici finansman şirketleri üzerinden kredilendirme yapılıyor. O alan üzerinde kendini hissettirecek önlemler alınacak. Otomobilin kaç taksitte alınabileceği, maksimum kaç yıl vadeyle alınabileceğiyle ilgili neler yapılabilir, bakıyoruz, mobilyada, giyimde, beyaz eşyada ne olmalı, bakıyoruz.

BDDK, Merkez Bankası, Hazine ve Kalkınma Bakanlığı etki analizleri yapıyor. Bakıyoruz Türkiye’de ortalama cep telefonu kullanım ömrü çok kısa. 36 taksitle alınca, taksit bitmeden ikinci, üçüncü telefonu alıyor. Satılan otomobillerin yüzde 78’i ithal. Keşke bu kadar girift müdahale etmek zorunda kalmasak.”

BANKALAR NASIL ETKİLENİR?

Orta Vadeli Plan’la (OVP) birlikte tüketime dönük krediler ve kredi kartları kullanımına sınırlamalar getirilmesinin özellikle bu alana yoğunlaşan bankalarda baskı yaratması, ancak yönünü KOBİ’lere ve ihracat kredilerine çeviren bankalar için avantajlı olması bekleniyor.

Maaş ‘takside’ bağlanacak!

Konut kredilerinde yüzde 25 peşinat mecburiyeti olduğunu hatırlatan Babacan, “Benzer kavramları başka kredi alanları için de getirebiliriz. Bir başka konu da, aylık ödenecek taksit miktarıyla aylık maaşın birbirine bağlanması. Şu anda kredi kartı limitiyle gelir arasında bağlantıyı kurduk. Çalıştığımız alan, aylık taksitle aylık gelir arasında bağ kurulması. Türkiye büyüsün, refahımız yükselsin ama tasarruflar nispetinde. Büyümeye etkisini dikkate aldık.

Eğer büyüme sadece iç tüketimdense, hele hele krediyle gelen büyümeyse büyük risk olur. Orta Vadeli Program’daki duruşumuz ihtiyatlı tarafta. Daha iyi performans olursa ne ala. İhtiyatlı program daha çok yatırımcı cezbeder, daha çok ihracat olursa büyümenin önü açık olur” dedi.

Mega İslam Bank geliyor!!!

Ali Babacan katılım bankalarına likidite sağlayacak 10 milyar dolar sermayeli Mega İslam Bank çalışmaları hakkında da bilgi verdi. Bankanın İslam Kalkınma Bankası ve Türkiye’nin ortaklığında kurulması çalışmalarının sürdüğünü belirten Babacan başka yatırımcılara da kapının açık olacağını söyledi. Banka özellikle katılım bankaları için bir merkez bankası hüviyeti taşıyacak. Bunun yanı sıra kamu bankalarının katılım bankası kurma hazırlıklarının sürdüğünü de söyleyen Babacan, önce Halkbank’ın ardından Ziraat ve Vakıfbank’ın katılım bankası kuracağını, bunların banka iştirakinden çok ‘kardeş kuruluş’ hüviyetinde olacağını söyledi.

Tasarrufu artırmak ve cari açığı küçültmek isteyen ekonomi yönetimi kredi kartı ve tüketici kredilerinde operasyon hazırlığında. Beyaz eşyadan otoya kredili alışverişte taksit sayısı azalacak, peşinat artacak. Maaşla taksit dengeli olacak.

Başbakan Yardımcısı Ali Babacan, beyaz eşya, elektronik, giyim ve mobilyada kredi kartına taksit sayısına sınır; otomotiv kredilerine ise yeni düzen getirileceğinin sinyalini verdi.

Washington’daki G20 Bakanlar Zirvesi’ne gitmeden ekonomi basınıyla bir sohbet toplantısı düzenleyen Ali Babacan, 2014 - 2016 yılları arasındaki 3 yıllık dönemi kapsayan Orta Vadeli Program’la (OVP) ilgili ayrıntıları ve Türkiye’yi tasarrufa yönelteceğini düşündükleri tedbirleri paylaştı. Türkiye’nin yıl sonunda 60 milyar dolara yaklaşması beklenen cari açığına ve gelişmekte olan ülkeler arasında en dipte seyreden yüzde 12.6’lık tasarruf oranına dikkat çeken Babacan, “Cari açık sorunu olmasa, tasarruflar bu kadar düşük olmasa, piyasada sorun yok. Ama makro dengeler açısından önümüzdeki 3 - 4 yılın tüm dünyada sıkışık olduğunu unutmamalıyız. Normal bir dönemde değiliz. Yeni konjonktüre göre ayağı daha yere basan bir duruş ortaya koymamız lazım” dedi.

82 milyar TL borç!

Buna göre ekonomi yönetimi, kısa vadede maliye politikasında sıkı duruşa devam etmek ve kredi yoluyla iç tüketimin artışını biraz frenlemek; orta - uzun vadede ise yapısal tedbirlerle cari açığı düşürmeyi hedefliyor. Babacan önceki gün OVP toplantısnda kredi kartı limitlerini sınırlayan ve asgari ödemeleri artıran tedbirleri açıklamıştı. Dün ise bunun bir adım ötesine geçti.

Babacan’ın verdiği bilgiye göre Türkiye’de taksitli kredi kartı borcu Aralık 2011’de 26 milyar lira, Aralık 2012’de 38 milyar lira ve 27 Eylül sonu itibariyle ise 48 milyar liraya yükseldi. Buna bir de 34 milyar TL’lik öbür borcu eklediğinizde 82 milyar TL’lik kredi kartı borcu var. “Kredi kartına taksit dünyada çok yaygın değil. Sosyal sıkıntılar getiriyor ve makro dengeleri bozuyor” diyen Babacan şu 3 alanda çalıştıkları bilgisini verdi:

- Kredi kartında ve bazı tüketici kredilerinde ürün bazında taksit sayısına sınır.

- Kredi kartında uygulanan borç/gelir oranının diğer bireysel kredilere de genişletilmesi.

- Konut kredilerindeki asgari peşinat uygulamasının diğer bireysel kredi alanlarına genişletilmesi.

Bankalararası Kart Merkezi ve bankalardan ham bilgilerin alındığını ve simülasyonlar yapıldığını belirten Babacan 3 konudaki kararların kesinleşerek 3 - 4 hafta içinde uygulanmaya başlanabileceğini söyledi.

Evini yalıtana sübvansiyon

Ali Babacan, enerji alanında tasarrufu teşvik için çalışmalar yaptıklarını da açıkladı. Babacan, “Sanayide enerji verimliliğine yönelik yatırım yapacaksa bu tür yatırımların kriterini belirleyip 5. bölgeye (Doğu Anadolu ağırlıklı 16 ilin bulunduğu teşvik bölgesi) yatırım yapmış gibi teşvik vereceğiz.

Konutta ısı izolasyonu için yalıtım kredisinin bir kısmını sübvanse edeceğiz. Enerji verimliliği danışmanlık şirketlerini de işin içinde. Aydınlatma otomasyonu ve sokak aydınlatmasının LED’e dönüşmesiyle ilgili finansman sistemini de çalışıyoruz” dedi.

Cep’te ödeme bitmeden ikincisini alıyor !!!

Yeni dönemde ihracata, üretime ve yatırıma yönelik kredilerin önünü açacaklarını, ancak kredi tüketim içinse, dikkatli olacaklarını belirten Babacan şunları söyledi:

“Tasarruflarımız tarihin en düşük noktasına indi. Gelişmekte olan ülkelerin ortalama tasarrufu yüzde 33.1, bizde yüzde 12.6... Vatandaş kazanıp harcıyorsa sorun yok. Biz krediyle oluşan ilave tüketim için tedbirler aldık. Şu an gıda ve akaryakıtta taksit olamıyor. Alanı biraz genişleteceğiz. Ayrıca tüketici finansman şirketleri üzerinden kredilendirme yapılıyor. O alan üzerinde kendini hissettirecek önlemler alınacak. Otomobilin kaç taksitte alınabileceği, maksimum kaç yıl vadeyle alınabileceğiyle ilgili neler yapılabilir, bakıyoruz, mobilyada, giyimde, beyaz eşyada ne olmalı, bakıyoruz.

BDDK, Merkez Bankası, Hazine ve Kalkınma Bakanlığı etki analizleri yapıyor. Bakıyoruz Türkiye’de ortalama cep telefonu kullanım ömrü çok kısa. 36 taksitle alınca, taksit bitmeden ikinci, üçüncü telefonu alıyor. Satılan otomobillerin yüzde 78’i ithal. Keşke bu kadar girift müdahale etmek zorunda kalmasak.”

BANKALAR NASIL ETKİLENİR?

Orta Vadeli Plan’la (OVP) birlikte tüketime dönük krediler ve kredi kartları kullanımına sınırlamalar getirilmesinin özellikle bu alana yoğunlaşan bankalarda baskı yaratması, ancak yönünü KOBİ’lere ve ihracat kredilerine çeviren bankalar için avantajlı olması bekleniyor.

Maaş ‘takside’ bağlanacak!

Konut kredilerinde yüzde 25 peşinat mecburiyeti olduğunu hatırlatan Babacan, “Benzer kavramları başka kredi alanları için de getirebiliriz. Bir başka konu da, aylık ödenecek taksit miktarıyla aylık maaşın birbirine bağlanması. Şu anda kredi kartı limitiyle gelir arasında bağlantıyı kurduk. Çalıştığımız alan, aylık taksitle aylık gelir arasında bağ kurulması. Türkiye büyüsün, refahımız yükselsin ama tasarruflar nispetinde. Büyümeye etkisini dikkate aldık.

Eğer büyüme sadece iç tüketimdense, hele hele krediyle gelen büyümeyse büyük risk olur. Orta Vadeli Program’daki duruşumuz ihtiyatlı tarafta. Daha iyi performans olursa ne ala. İhtiyatlı program daha çok yatırımcı cezbeder, daha çok ihracat olursa büyümenin önü açık olur” dedi.

Mega İslam Bank geliyor!!!

Ali Babacan katılım bankalarına likidite sağlayacak 10 milyar dolar sermayeli Mega İslam Bank çalışmaları hakkında da bilgi verdi. Bankanın İslam Kalkınma Bankası ve Türkiye’nin ortaklığında kurulması çalışmalarının sürdüğünü belirten Babacan başka yatırımcılara da kapının açık olacağını söyledi. Banka özellikle katılım bankaları için bir merkez bankası hüviyeti taşıyacak. Bunun yanı sıra kamu bankalarının katılım bankası kurma hazırlıklarının sürdüğünü de söyleyen Babacan, önce Halkbank’ın ardından Ziraat ve Vakıfbank’ın katılım bankası kuracağını, bunların banka iştirakinden çok ‘kardeş kuruluş’ hüviyetinde olacağını söyledi.